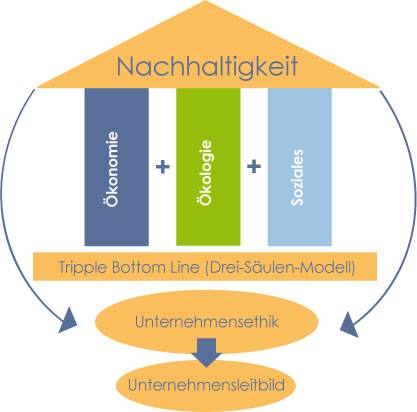

Die Nachhaltigkeit ist das gedankliche Dach (Leitbild) unter dem CSR der unternehmerische Beitrag zu einer nachhaltigen Entwicklung ist. Ziel ist es das wirtschaftliche Handeln mit dem Erhalt der Ökosysteme und sozialer Verantwortung in Einklang zu bringen. Damit wird das ökonomische Unternehmensziel der reinen Gewinnerzielung durch die Säulen Ökologie und Soziales ergänzt. Dabei richtet sich das gesamte Handeln an ethischen Normen aus, die im Unternehmens-Leitbild zusammengefasst werden und die Unternehmenskultur widerspiegeln.

1713

Hans Carl von Carlowitz (Oberberghauptmann, Freiburg)

Vor dem Hintergrund einer drohenden Rohstoffkrise sprach Hans Carl von Carlowitz in seinem Werk „Sylvicultura oeconomica“ erstmals von Nachhaltigkeit. Es sollte immer nur so viel Holz geschlagen werden, wie durch planmäßige Aufforstung, durch Säen und Pflanzen nachwachsen konnte. Er kritisierte den auf kurzfristigen Gewinn ausgelegten Raubbau der Wälder und sprach sich für einen respektvollen Umgang mit der Natur und seinen Rohstoffen aus.

1987

Brundtland Kommission der UN

Nachhaltige Entwicklung wird über das Generationenprinzip definiert heute nicht auf Kosten der zukünftigen Generationen zu leben.

1992

Rio Konferenz der UN

Die Rio Konferenz gilt als weichenstellend für eine weltweite nachhaltige Entwicklung, die nicht nur Umweltaspekte alleine beachtete, sondern diese auch in Zusammenhang mit den drängenden, globalen Entwicklungsproblemen brachte. Im Ergebnis wird Nachhaltigkeit als Grundprinzip in der Rio-Deklaration und der Agenda 21 verankert.

1995

Anerkennung des 3-Säulen-Modells (Triple Bottom Line)

durch die Enquete-Kommission „Schutz des Menschen und der Umwelt“, Deutschland.

Abkehr von rein ökonomischen Unternehmenszielen!

2011

CSR-Definition laut EU

Die Europäische Kommission legt eine neue Definition vor, wonach CSR „die Verantwortung von Unternehmen für ihre Auswirkungen auf die Gesellschaft ist.“ Nur wenn die geltenden Rechtsvorschriften und die zwischen Sozialpartnern bestehenden Tarifverträge eingehalten werden, kann diese Verantwortung wahrgenommen werden. Damit die Unternehmen ihrer sozialen Verantwortung in vollem Umfang gerecht werden, sollten sie auf ein Verfahren zurückgreifen können, mit dem soziale, ethische, Menschenrechtsrechts- und Verbraucherbelange in enger Zusammenarbeit mit den Stakeholdern in die Betriebsführung und in ihre Kernstrategie integriert werden.

Quelle: Mitteilung der Kommission an das Europäische Parlament, den Rat, den Europäischen Wirtschafts- und Sozialausschuss und den Ausschuss der Regionen vom 25.10.2011

2014

Berichterstattungspflicht

Verabschiedung der neuen Richtlinien zur CSR-Berichterstattungspflicht „Directive on disclosure of non-financial and diversity information by large companies and groups.“

Betroffen sind hiervon Großunternehmen mit 500+ Mitarbeitern, insbesondere Unternehmen, die von öffentlichem Interesse sind. Die Berichterstattungspflicht gilt ab 2017.

Gesetzentwurf zur CSR Berichterstattungspflicht wurde angenommen

Am 11. März 2016 veröffentlichte das Bundesministerium für Justiz und Verbraucherschutz (BMJV) den Referentenentwurf, mit dem die EU-Richtlinie zur CSR Berichterstattungspflicht über nicht-finanzielle Aspekte und Diversität (2014/95/EU) in nationales Recht umgesetzt werden soll. Dieser Gesetzentwurf wurde am 09.März 2017 angenommen worden.

Dies kann indirekt auch die KMUs betreffen.

Weitere Informationen finden Sie unter meiner Rubrik Aktuelles/Tipps.

Mit der Einführung der Berichtspflicht seit 2017 für große börsennotierte Unternehmen sehen sich plötzlich selbst kleinste Unternehmen mit Nachhaltigkeitsanforderungen konfrontiert. Die Lieferkette rückt immer mehr in den Fokus. Lieferanten werden zunehmend nach ihrem Nachhaltigkeitsmanagement bewertet. Die Qualität und die Tiefe des CSR-Managements ist oft ausschlaggebend für einen Vertragsabschluß.